Em 18 de março de 2026, o COPOM reduziu a Selic em 0,25 ponto percentual, passando de 15% para 14,75% ao ano. Foi o primeiro corte em quase dois anos.

Mas o comunicado do Banco Central foi deliberadamente ambíguo: sem sinalização clara de continuidade, sem compromisso com ritmo ou profundidade. Para o mercado imobiliário, essa ambiguidade importa tanto quanto o próprio número.

O momento: um corte histórico em um cenário cheio de ruídos

A decisão do COPOM encerrou um ciclo de alta que elevou a Selic de 10,50% para 15% ao ano entre setembro de 2024 e janeiro de 2026 o maior patamar em quase duas décadas.

O corte de março era esperado. O que não estava no script foi a comunicação: o Banco Central optou por preservar graus elevados de discricionariedade, condicionando cada próxima decisão ao comportamento dos dados.

Essa postura tem uma razão estrutural.

O ambiente externo segue adverso. A guerra no Oriente Médio continua pressionando o preço do petróleo e contaminando a cadeia inflacionária global. Ao mesmo tempo, o Federal Reserve mantém suas taxas inalteradas, resistindo à pressão política de Washington.

O Brasil, como economia emergente, segue diretamente impactado por essas variáveis.

O resultado prático aparece no Boletim Focus de 20 de abril de 2026:

- A projeção da Selic para o fim de 2026 subiu de 12,5% para 13%;

- Para 2027, a estimativa avançou de 10,5% para 11%;

- Foi a primeira alta após semanas de estabilidade.

O mercado não está comemorando o corte. Está recalibrando expectativas.

O que isso significa na prática

Para o desenvolvedor imobiliário, a leitura é clara:

- A janela de queda está se abrindo, mas de forma gradual;

- O ambiente ainda é incerto;

- A tomada de decisão exige mais sofisticação.

Em 2026, não é mais suficiente “esperar os juros caírem”. É preciso estruturar projetos considerando diferentes cenários.

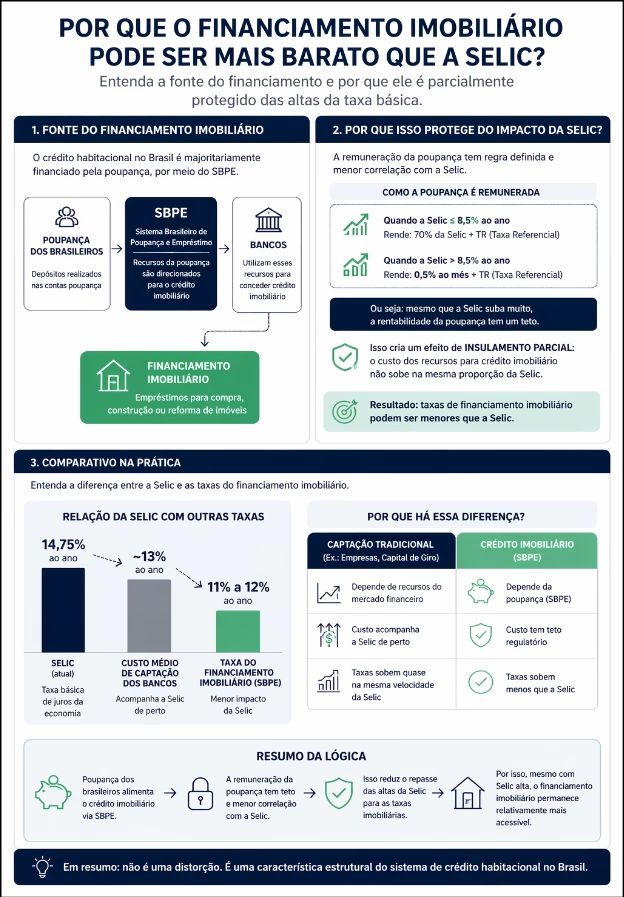

Crédito imobiliário: o paradoxo que poucos discutem

Existe um fenômeno relevante que passa despercebido por muitos agentes do mercado:

A Selic está em 14,75%, mas as taxas de financiamento imobiliário operam entre 11% e 12% ao ano. Isso não é uma distorção. É uma característica estrutural do sistema.

Por que o crédito imobiliário pode ser mais barato que a Selic?

A resposta não está em uma distorção. Está na própria estrutura do sistema de crédito no Brasil.

O crédito habitacional é financiado, em grande parte, pelos recursos da poupança, por meio do SBPE (Sistema Brasileiro de Poupança e Empréstimo).

E aqui está o ponto central: a poupança tem uma regra de remuneração definida, com um teto regulatório e menor sensibilidade às variações da Selic.

Na prática, isso significa que o custo de captação dos bancos para crédito imobiliário não acompanha a taxa básica na mesma intensidade. O resultado é um efeito direto: o crédito imobiliário fica parcialmente “protegido” das oscilações da Selic.

Ou seja, mesmo em cenários de juros elevados, como o atual, as taxas de financiamento imobiliário tendem a permanecer mais baixas do que o esperado.

O que isso gera na prática

- Maior resiliência do setor imobiliário;

- Menor volatilidade nas taxas de financiamento;

- Maior previsibilidade para o comprador.

O cenário atual intensificou esse efeito. As principais instituições financeiras entraram em uma disputa direta por crédito:

- Caixa Econômica Federal: 11,19% a.a. + TR

- Itaú: a partir de 11,60% a.a.

- Santander: a partir de 11,69% a.a.

Para não perder participação, os bancos privados comprimiram spreads, criando janelas reais de negociação para quem entende o ambiente.

Tendências estruturais em curso

- A Abecip projeta crescimento de 16% no volume de financiamentos em 2026

- O teto do SFH foi ampliado para R$ 2,25 milhões

- A portabilidade de crédito se consolida como estratégia

O ponto que a maioria ignora

Pequenas variações na taxa fazem uma grande diferença no bolso.

Para um financiamento de R$ 500 mil em 30 anos, uma diferença de apenas 0,1% na taxa pode representar dezenas de milhares de reais a mais ou a menos ao longo do contrato. Ou seja, não é detalhe. É dinheiro relevante.

Outro ponto importante: as taxas do crédito imobiliário não ficam paradas.

Quando a Selic muda, os bancos ajustam rapidamente as condições tanto para cima quanto para baixo. Isso acontece porque eles recalculam o risco e o custo do dinheiro com frequência.

Na prática, isso explica o porque o mesmo cliente pode receber propostas diferentes para o mesmo financiamento de instituições diferentes.

E aqui está a diferença real: quem entende como essas taxas funcionam consegue negociar melhor, comparar propostas e escolher o momento certo.

Quem não entende, aceita a primeira condição e pode pagar muito mais por isso.

Por que os segmentos reagiram de forma diferente?

Nem todo o mercado imobiliário reage igual quando os juros sobem.

No segmento popular, a demanda continuou forte. Isso acontece porque grande parte desse público está dentro de programas como o Minha Casa, Minha Vida, que oferecem taxas subsidiadas e condições facilitadas.

Na prática, essas famílias não sentem o impacto total da alta dos juros. Por isso, continuam comprando.

Já no médio padrão, o cenário foi diferente. Aqui, as famílias dependem mais das condições de mercado. Com juros mais altos, o valor das parcelas sobe e o crédito fica mais restrito.

O que aconteceu na prática?

- Famílias que antes conseguiam financiar imóveis maiores passaram a ter crédito reduzido;

- Muitas foram “empurradas” para imóveis mais baratos;

- Outras simplesmente adiaram a decisão de compra,

Isso gera um efeito importante:

Existe hoje um grupo grande de pessoas que quer comprar, tem renda para isso, mas está esperando melhores condições.

Esse é o que chamamos de demanda reprimida e é um dos principais motores de retomada quando o crédito melhora.

O mecanismo da retomada

A queda de juros tem um efeito direto:

Uma família que financia R$ 400.000 pela tabela SAC a 30 anos, com uma redução de 1,75 ponto percentual na taxa:

- Paga parcelas menores;

- Aumenta sua capacidade de crédito;

- Pode acessar um financiamento até 20% maior com a mesma renda.

Isso amplia significativamente o universo de compradores.

O risco que poucos antecipam

A queda de juros não apenas aumenta a demanda. Ela acelera o comportamento do mercado.

Quando a virada de ciclo se torna evidente:

- O tempo de decisão diminui;

- A demanda se antecipa;

- Os preços começam a subir;

- Os custos de construção acompanham.

Projetos lançados hoje podem ser entregues em um ambiente mais aquecido do que o atual.

Leitura estratégica

Para o desenvolvedor imobiliário, isso exige granularidade:

- Capitais consolidadas: demanda sólida, mas absorção mais lenta

- Cidades emergentes: crescimento com baixa oferta qualificada

- Médio-alto padrão: maior potencial de aceleração no ciclo

Viabilidade de projetos: estrutura de capital em um ambiente de transição

É neste ponto que a análise macro precisa se traduzir em decisão de negócio. E é onde a maior parte dos erros acontece.

Ou por excesso de otimismo com a queda de juros, ou por paralisia diante da incerteza. A Selic, isoladamente, não determina a viabilidade de um projeto.

Variáveis críticas que realmente importam

Custo de construção (INCC)

Possui dinâmica própria e pode pressionar margens mesmo em cenário de queda de juros.

Fonte de funding

CRI, FII, LCI, crédito bancário, capital próprio ou estruturas híbridas — cada uma reage de forma diferente ao ciclo.

Prazo de execução e venda

Projetos longos tendem a capturar melhor o ciclo de queda.

Velocidade de absorção

Impacta diretamente o fluxo de caixa e o risco da operação.

Governança

Capacidade de adaptação do projeto ao cenário real. Governança não é burocracia. É resiliência operacional.

O custo de esperar

Existe um fator muitas vezes negligenciado: O custo da inação.

Com a demanda comprimida:

- Incorporadoras concedem descontos para gerar vendas

- Surgem oportunidades em terrenos e ativos

- Condições de entrada se tornam mais atrativas

O capital bem posicionado captura essa janela.

O capital que espera a certeza entra quando ela já passou.

O que o ciclo de 2026 revela sobre como desenvolver bem

Ciclos de transição de juros são momentos de clareza para o mercado. Eles separam projetos estruturados de projetos dependentes de cenário.

O ambiente atual combina:

- Selic em queda gradual

- Inflação ainda pressionada

- Crédito disponível, porém caro

- Demanda reprimida

Esse tipo de cenário exige desenvolvimento estruturado.

Não é mais suficiente:

- Ter produto

- Ter VGV

- Ter acesso a capital

É necessário integrar:

- Estrutura de capital

- Governança de execução

Inteligência de mercado

O que esperar dos próximos meses

O próximo COPOM, marcado para 28 e 29 de abril, deve entregar mais um corte de 0,25 ponto percentual.

Mas a sinalização futura permanece condicionada à inflação e ao cenário externo.

Projeções atuais

- Selic ao fim de 2026: cerca de 13%

- Selic em 2027: cerca de 11%

Isso representa:

- Um alívio real nas condições financeiras

- Mas ainda dentro de um ambiente restritivo

Leitura final

O mercado de 2027 tende a liberar com mais força a demanda comprimida atual. Os projetos que já estiverem bem estruturados capturam esse movimento. Os demais apenas acompanham.

Conclusão

Não se trata de prever quando os juros vão cair.

Trata-se de estar preparado para crescer quando caírem e operar bem enquanto ainda não caíram.

Este artigo faz parte do Panorama Imobiliário 2026 da Trinus, uma análise aprofundada sobre estrutura, capital e governança no desenvolvimento imobiliário. Para o estudo completo, acesse o e-book.